番外編:富裕層の失敗例から学ぶ「損失回避術」 CASE12 夫が残した資産4割を失う!【未亡人型富裕層】の失敗例 (2021年9月13日) - エキサイトニュース

1-2 minutes

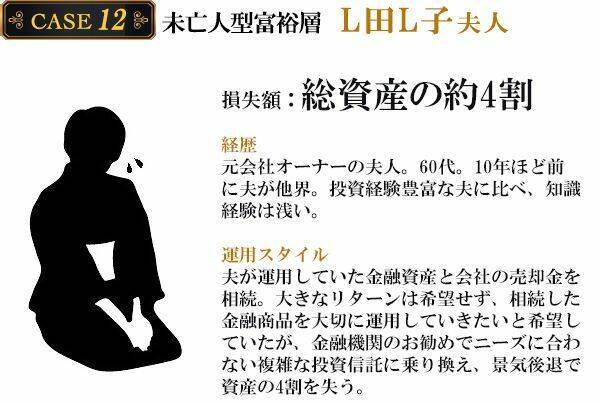

夫が残した資産4割を失う!【未亡人型富裕層】の失敗例

今回からは3回続けて、番外編として、富裕層が陥りやすい資産運用の失敗例をご紹介します。資産がケタ違いな富裕層は、失敗額もダイナミック。失敗例から学べる損失回避のコツ、資産回復の方法などを探っていきましょう。

資産の4割が消失。もっと早く相談してほしかった!

元会社オーナーが亡くなり、L夫人が相続したのは、毎月分配型の、海外の債券に広く投資をする比較的安定的な投資信託や、株式

型の投資信託でした。しかし相続後、金融機関の担当者がL夫人に勧めたのは、分配金がもっと高い投資信託や、人気があって売れ筋と言われる投資信託でした。

これらは、利回りが比較的高い分リスクも高いハイイールド債券や、新興国通貨との為替取引からも収益を狙う、いわゆる通貨選択型投資信託、株式への投資に加えて株式カバードコール戦略及び通貨カバードコール戦略を組み合わせる複雑な仕組みの投資信託など、アグレッシブな投資信託です。

そして、2015~2016年ごろ、中国経済が不安視され世界的に金融市場から資金が流出した時期に、L夫人の資産は、どんどん損失が膨らんでいきました。私が相談を受けたとき、L夫人は、資金のほぼ4割近くを失ってしまった後だったのです。

商品自体に罪はない。L夫人が誤った3つの決断

L夫人のように、結果的に大きく損失が出たとしても、商品自体が悪いわけではありません。高い利回りの債券や高金利の通貨から得られる運用益を手軽に期待できる商品であり、個人投資家ではなかなか手が出せないオプション戦略の一つであるカバードコール戦略を加えることで、通常の投資にオプションプレミアム収益を上乗せすることができる、いわば富裕層だからこそ運用できる商品の一つです。しかし、L夫人は、3つの失敗から、大きな損失と後悔を味わうことになりました。以下、失敗を分析していきます。

0 件のコメント:

コメントを投稿